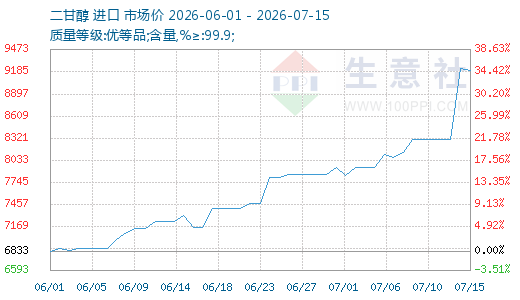

截至7月15日,华东地区二甘醇主流现货价格为9200元/吨,较14日微跌-0.36%。7月14日,华东地区二甘醇主流现货价格为9330元/吨,较13日上涨130元/吨,价格刷新近十年高位,华南市场收于7900元/吨,地区间价差扩大至近1500元/吨。

7月14日价格数据

|

地区 |

价格(元/吨) |

日涨跌 |

备注 |

|

华东(主流现货) |

9330 |

130 |

刷新近十年价格高位 |

|

华南 |

7900 |

-100 |

贴水幅度创新高 |

|

CFR中国 |

1103美元/吨 |

-23 |

外盘价格 |

近期行情

本轮二甘醇价格延续涨势并创下近十年新高,核心驱动来自供应端现货急剧收紧,而需求端表现平稳。

-

供应端(核心利好):华东主港库存再次刷新历史新低。截至7月13日,华东地区二甘醇港口库存量仅0.43万吨,较上一统计周期下降0.23万吨。库存急剧收缩的主要原因是:

-

台风天气影响:受台风“巴威”影响,近洋和浙江国产货源装卸延缓,船货到港延期;

-

进口到货偏少:短期进口货源补充有限,且霍尔木兹海峡部分船只通行存在不确定性;

-

部分装置检修:盛虹石化和恒力炼化落实检修计划,减少了国产供应。

受此影响,华东区内现货流动性收紧,卖方在定价中占据主导权,推动价格重心持续走强。

-

-

需求端(中性):下游聚酯及不饱和树脂负荷整体平稳,对原料按需采购。截至7月9日,国内不饱和树脂工厂平均开工32%,较上期微跌1%。近期张家港两库区日均发货量在300吨左右,需求表现不温不火,未对价格形成额外驱动,但也没有拖累。

-

区域分化加剧:在华东现货紧张、价格大涨的背景下,华南市场因区域内供需结构不同,叠加本土装置重启,价格反而下跌,导致华南对华东的贴水幅度扩大至近1500元/吨,跨区域套利空间被强势拉开。

后市预测

短期来看,在台风影响和主港低库存的背景下,华东地区二甘醇价格预期将保持强劲走势。

但后续需重点关注供应修复的可持续性:

-

船货补充:本周(7月14-20日)张家港二甘醇计划到港7050吨,若船期正常,将缓解现货紧张局面,价格存在高位回落预期。

-

装置动态:盛虹、恒力装置检修与中海壳牌、古雷石化重启相互对冲,需关注国产供应的实际变化。

-

地缘因素:美伊局势存在不确定性,可能影响后续进口供应的衔接,为价格提供不确定性支撑。

在当前价格高位背景下,操作上建议谨慎偏空,着重关注后续船货到港及库存修复的节奏。

转载自:化工好料到 生意社

林海球

林海球